NESPOŘIT NA DŮCHOD? aneb někdo hledá důvody, jiný hledá způsoby

28.02.2023

Lidé uvádějí řadu pozoruhodných důvodů, proč nespořit na důchod a spoléhat se na stát. Fakta jsou ale jiná. Posuďte sami.

- Stát se postará, mám státem garantovaný důchod.

- Ano, starobní důchod je garantovaný, ale snad pouze v tom smyslu, že něco asi dostanete.

- Ano, garantováno máte to, že budete v důchodu chudý, pravděpodobně velmi chudý jak ta kostelní myš, pokud se spolehnete pouze na stát. Přesvědčte se na Kalkulačce.

- Jako důchodce se stanete otrokem politiků. Budete volit ty, kteří vám naslibují nejvyšší zvýšení důchodu, ne ty, kteří mají rozumný program.

- Průběžný důchodový systém je nestabilní a díky nezadržitelnému stárnutí populace neufinancovatelný.

- Z pohledu demografických dat přestane být důchodový systém za 10-15 let udržitelný, pokud by měly být důchody vypláceny ve stejném poměru k čisté mzdě jako doposud a nedojde mezitím ke kvalitní důchodové reformě.

- Více se můžete dovědět v kapitolách

- nebo v dokumentech

- Důchodu se nedožiju.

- To je samozřejmě možné, že se důchodu nedožijete, ale je to málo pravděpodobné. Máte zhruba 85% pravděpodobnost, že se důchodu dožijete. V takovém případě budete mít bez vlastních úspor velký problém.

- Pokud se ale náhodou důchodu nedožijete, nebo v něm nepobudete dlouho, váš nespotřebovaný starobní důchod propadne bez náhrady státu. To znamená, že z prostředků, které jste do důchodového systému za celý produktivní život odevzdal, nedostanete ani vy, ani vaše rodina téměř nic. Kolik za celý produktivní život odevzdáte do důchodového systému, to Vám řekne Kalkulačka.

- A pokud spořit budete a náhodou se důchodu nedožijete, pak vaše soukromé úspory na důchod vždy zdědí vaše rodina.

- Více se můžete dovědět v dokumentech

- Úspory nemám garantované. Ale důchod garantovaný mám.

- Garance neboli záruka, že se něco stane nebo naopak nestane. Garanci lze poskytnout, ale žádná garance není zadarmo a každá garance má své limity.

- Garantuje stát důchody? Pokud tím myslíme, že od státu nějaké peníze v důchodu dostaneme, tak ano. Ale stát již negarantuje, kdy a kolik to bude.

- Může vůbec stát garantovat konkrétní výši důchodů na mnoho let dopředu? Ne, nemůže. Vylučuje to podstata průběžného systému. Pokud by na garantovanou výši státního důchodů nebyly peníze, zvýší politici daně nebo si peníze vytisknou. V obou případech tedy tím, že okradou vlastní občany. Nebo jednoduše změní zákony, které výši důchodů upravují.

- Důchody jsou upraveny Zákonem č. 155/1995 Sb. o důchodovém pojištění v platném znění. Začtěte se do něho. Zjistíte, jakou spoustu podmínek a omezení obsahuje. Tento zákon mohou politici kdykoliv změnit. Za posledních 22 let ho změnili 80x, to je téměř 4x ročně. Tomu říkám garance!!!!!

- Může stát občanům garantovat, že se o ně vždy a za všech okolností postará? Ne, nemůže. Vylučuje to prostý fakt, že na péči o potřené musí někdo peníze vydělat. A čím více je potřebných, tím méně je těch co vydělávají a tedy méně peněz pro potřebné. A když na takovou péči nebudou peníze, udělají politici měnovou reformu nebo státní bankrot.

- Je možné zajistit, abych o své úspory nepřišel? ANO, a to správnou spořící strategií. A také tím, že budu volit rozumné politiky, kteří zajistí správné fungování ekonomiky a nedopustí zbytečné krize či katastrofy.

- Více se můžete dovědět v kapitolách

- nebo v dokumentu

- Až půjdu do důchodu, bude krize a já o své celoživotní úspory přijdu.

- Jde o jeden z nejsilnějších argumentů obhajujících státní průběžný důchodový systém používaný politiky ke strašení občanů. Jde přitom o čirý nesmysl.

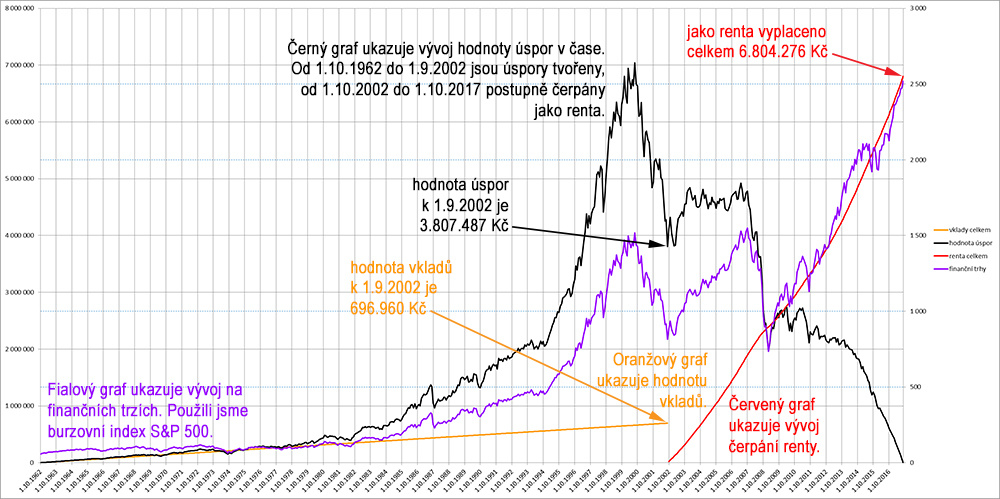

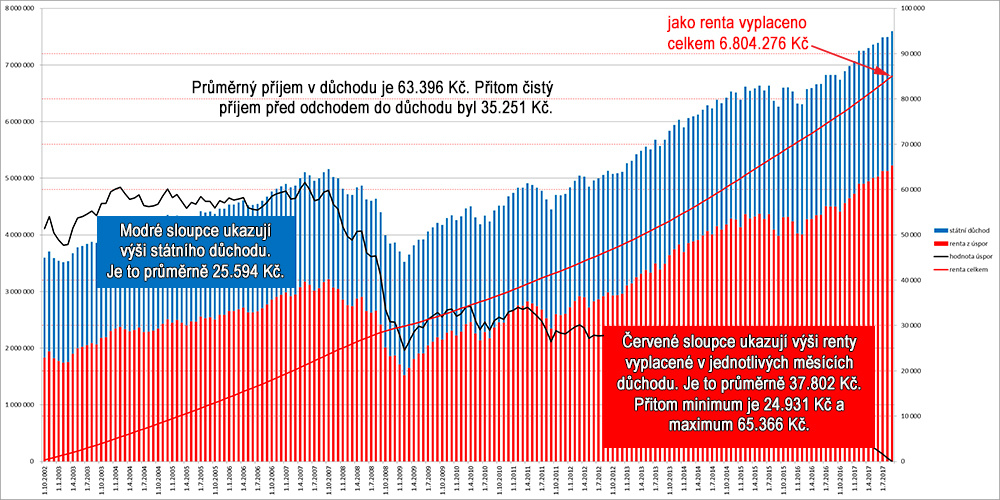

- Můžeme si to ukázat na modelovém příkladu pravidelného spoření po dobu 40 let s využitím reálných historických dat o vývoji kapitálových trhů, když odcházíme do důchodu ve věku 65 let v době krize v roce 2002 a dále čerpáme z naspořených prostředků po dobu dalších 15 let, kdy přijde ještě hluboká krize v roce 2008. Vyděláváme 20.000 hrubého a chceme si v důchodu zachovat stejnou životní úroveň jako v době, kdy vyděláváme. Jak ukazuje Kalkulačka, stačí k tomu spořit ze mzdy 750 a současně využít 702 daňových úlev, spoříme tedy 1.452 měsíčně:

- A jaký je výsledek? Navzdory všem ekonomickým krizím si s pouhými 750 měsíčně + 702 daňových úlev naspoříme tolik, že si tím zajistíme průměrný příjem v důchodu téměř 2x vyšší, než jsme měli před odchodem do důchodu! Tak strašlivý vliv mají ekonomické krize na dlouhodobé pravidelné spoření.

- Více se můžete dovědět na webu srovnej investice.

- Co když se změní režim, bude měnová reforma či státní bankrot?

- To je asi jediná reálná hrozba pro vaše úspory. Je reálná tím více, čím více lidé volí politiky volající po nastolení nedemokratických pořádků nebo praktikující nerozumnou hospodářskou politiku vedoucí k zadlužování. Ale i tuto hrozbu je možné správným spořením porazit.

- Více se můžete dovědět na webu srovnej investice.

- Penzijní nebo investiční společnosti, u kterých mám své úspory, zkrachují.

- Ano, to se stát může, ale na vaše úspory to žádný vliv mít nebude. Majetek střadatele, tedy váš majetek, je v penzijních a investičních společnostech oddělen od majetku společnosti. Pokud by tedy penzijní nebo investiční společnost zkrachovala, správy vašich úspor by se ujala nová penzijní nebo investiční společnost. O své úspory tedy nemůžete přijít.

- Pokud ale máte peníze na účtech v bance, situace je zcela odlišná. Peníze vkladatelů se stávají majetkem banky a její krach tak může znamenat ztrátu těchto vkladů.

- A peníze v prasátku vám může ukrást zloděj, zničit živelní katastrofa, ale zcela jistě je zničí inflace!

- Úspory mi znehodnotí inflace.

- Ano, inflace je v ekonomice všudypřítomná a je to jeden z hlavních důvodů, proč nestačí peníze shromažďovat, ale je nutné snažit se je zhodnocovat více, než ukusuje inflace. Bojovat s inflací je o to důležitější, že ji mají v rukách politici a centrální banky a mohou s ní prakticky libovolně manipulovat, pokud chtějí. Vysoká inflace je především důsledkem špatné hospodářské politiky vlád.

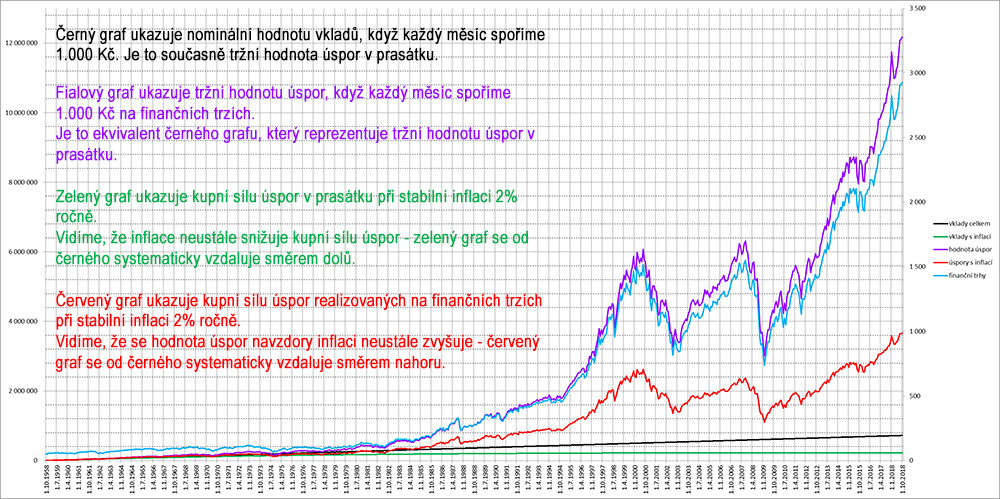

- Negativní vliv inflace se opět řeší správným spořením. Pojďme si to ukázat na reálném příkladu:

- Z grafu je vidět, že pokud nebudeme s inflací bojovat, bude nám systematicky a nezadržitelně úspory zmenšovat. Pokud ale budeme správně spořit, inflaci porazíme.

- Více se můžete dovědět na webu srovnej investice.

- Mám malou mzdu. Spoření na důchod si nemohu dovolit.

- O tom, že si s využitím daňových úlev lze snadno naspořit na důchod i při nízkém příjmu, Vás přesvědčí Kalkulačka.

- Například při hrubé mzdě 15.000 stačí čtyřicátníkovi spořit 700 měsíčně, aby mohl jít do důchodu v 65 a zajistil si příjem ve stejné výši, na jaký je zvyklý, tj. jeho životní úroveň bude stejná jako dnes. A kdyby chtěl využít předdůchod a odejít do důchodu již v 60, stačilo by mu spořit 1.400 měsíčně, aby si zajistil 80% své současné životní úrovně. Ta by mu totiž bez vlastních úspor klesla na 60%.

- Velkou roli zde také bude hrát celková optimalizace rodinného rozpočtu a správné nastavení priorit. S tím Vám mohu pomoci já, stačí odeslat Kontaktní formulář.

- Více se můžete dovědět v dokumentu

- Důležitou součástí každého spoření je jeho kvalita. O kvalitě spoření pojednává web srovnej investice.

Zpráva NRR 2018

Zpráva NRR 2018