DŮCHODOVÁ REFORMA, aneb proč politici o důchodech mlží nebo přímo lžou

01.06.2018

Dnešní politik uplácí občany mimořádnými valorizacemi důchodů, aby ho znovu zvolili. Skutečný státník to nemá zapotřebí. Je volen opakovaně, protože jeho rozumná politika přináší blahobyt všem. Dnešní politici však bohužel v oblasti důchodového systému nejsou prozíravými státníky, a proto své příjmy v důchodu musí řešit každý sám. Nabízím Vám k tomu svou pomoc.

- Důchodový systém v ČR je v současné podobě neudržitelný.

- Náš důchodový systém je založený z 95% na průběžném financování současných důchodců současnými ekonomicky aktivními občany. Jak domácí, tak zahraniční odborníci se shodují na tom, že průběžný důchodový systém je neudržitelný, protože nedokáže reagovat na demografické a ekonomické změny tak, aby zajistit dlouhodobě předvídatelný důchod zajišťující vysoký životní standard důchodců.

- Přesto, že současná politická reprezentace tvrdí, že není potřeba s důchodovým systémem nic zásadního dělat, a popírá to, že by byl dlouhodobě neudržitelný, podařilo se jí za posledních 10 let vytvořit na důchodovém účtu dluh 250 mld. Kč, což je 5% HDP (což je asi 15% současného státního dluhu). A pokud se tento systém zásadně nezmění, bude za 30 let, tj. v době, kdy budou do důchodu odcházet dnešní 35letí občané, každý rok chybět na důchody 5% HDP.

- Ve vyspělých zemích úspěšně fungují důchodové systémy, které kombinují průběžný systém se systémem soukromého spoření. V mezinárodním srovnání posuzujícím přiměřenost, udržitelnost a integritu důchodových systémů vítězí právě tyto kombinované systémy, které používá Holandsko, Austrálie, Švédsko nebo Švýcarsko.

- Kdo si tedy nebude na důchod soukromě spořit, bude mít pravděpodobně v důchodu finanční problémy, v lepším případě bude muset žít velmi skromně. Jak na důchod naspořit s pomocí daňových úlev Vám ukáže Kalkulačka a poradím já přes Kontaktní formulář.

- Více se můžete dovědět v kapitole

- Jak funguje důchodový systém v ČR

- nebo v dokumentech

Zpráva Národní rozpočtové rady říjen 2018

Zpráva Národní rozpočtové rady říjen 2018- Napodobte Švédsko, radí ekonom Hassler

- Vladimír Pikora: Důchodová bomba v Česku tiká a OECD radí

- Černý scénář pro Česko: Nebude na důchody? Hrozí kolaps veřejných financí

- Nejlepší důchodový systém: Holandsko, Austrálie a … Švédsko

- Penzijní systém v Nizozemském království: Inspirace pro Česko?

- Kdy a kolik spořit na důchod?

- Chcete-li být bohatým důchodcem, nemusíte na důchodovou reformu čekat.

- Přesto, že náš důchodový systém MUSÍ být změněn, již dnes existuje způsob, jak si s využitím daňových úlev naspořit dostatek finančních prostředků na spokojený důchod. To Vám ukáže Kalkulačka a moje pomoc přes Kontaktní formulář.

- Jaké vlastnosti má dobrý důchodový systém?

- Je dlouhodobě předvídatelný. Tj. když nejpozději při vstupu do ekonomicky aktivní fáze života bude občan vědět, kdy a za jakých podmínek odejde do důchodu a jaký důchod ho čeká. To je důležité proto, aby mohl přizpůsobit své chování a své priority i tomuto problému. Náš současný důchodový systém tuto vlastnost rozhodně nemá! Od roku 1996 byl zákon upravující důchody 80x změněn, tj. téměř 4x za rok!

- Je co nejméně závislý na demografii a ekonomických cyklech. To je takový systém, který netrvá na tom, že bude za všech okolností vyplácet důchody ve stejné výši, a občané to vědí dlouho dopředu. Demografické problémy lze výrazně tlumit soukromým spořením. Čím je jeho podíl na důchodu větší, tím méně je důchod demografií ovlivněn. Vaše soukromé úspory totiž nejsou závislé na tom, jaká je věková struktura obyvatel a jak se vyvíjí. Náš současný důchodový systém tuto vlastnost rozhodně nemá!

- Nevytváří dluhy. Je to tedy takový systém, který mezi důchodce rozděluje pouze to, co se na důchody podaří nashromáždit. I zde platí, že čím větší podíl na důchodu představují soukromé úspory, tím méně vznikají dluhy státu na důchodovém účtu. Náš současný důchodový systém tuto vlastnost rozhodně nemá!

- Je přiměřeně solidární a přitom dostatečně zásluhový, je v něm dostatek peněz, a zajistí tedy důstojný život v důchodu všem. I zde platí, že čím větší podíl na důchodu představují soukromé úspory, tím více peněz na důchody je a tím je více možné zajistit solidaritu, zásluhovost a vysokou životní úroveň důchodců. Náš současný důchodový systém tuto vlastnost rozhodně nemá!

- A co již naši politici udělali?

- Nelze říci, že nic. Dokonce se dá říci, že už mohlo být hotovo. To když Nečasova vláda zavedla postupné prodlužování odchodu do důchodu, 2. důchodový pilíř a možnost jít do předdůchodu.

- Posouvání věku odchodu do důchodu správně reagovalo na demografickou prognózu dramatického růstu počtu důchodců.

- 2. důchodový pilíř zajišťoval postupné zvyšování podílu soukromého spoření na důchodech, a zajistil by tedy na důchody více peněz a také větší zásluhovost.

- Možnost odejít do předdůchodu pak umožnila větší volnost v rozhodování, kdy do důchodu odejít, a kompenzovala tedy ne zcela populární prodlužování věku odchodu do důchodu.

- Tato opatření současně zavedla do důchodového systému více parametrů, jejichž změnami je možné důchodový systém v budoucnu usměrňovat a přizpůsobovat bezbolestně reálnému vývoji.

- V našich daňových zákonech je navíc zakotvena celá řada daňových úlev, které lze využít na podporu spoření k důchodu. O jejich vlivu Vám více řekne Kalkulačka a moje pomoc přes Kontaktní formulář.

- A co naši politici dělají nyní?

- Především většinu toho, co Nečasova vláda zavedla, následující vlády zrušily. Bez náhrady byl zrušen 2. důchodový pilíř a věk odchodu do důchodu byl zastropován na 65 letech.

- Od té doby je v podstatě opakovaně proklamováno, že žádný problém s důchody není a nebude, přestože odborná veřejnost dlouhodobě poukazuje na neudržitelnost důchodového systému. Někteří politikové se takovým tvrzením přímo veřejně vysmívají, jak můžete zjistit shlédnutím videa z odkazu.

- Naštěstí je v našich daňových zákonech stále zakotvena celá řada daňových úlev, které lze využít na podporu spoření k důchodu. O jejich vlivu Vám více řekne Kalkulačka a moje pomoc přes Kontaktní formulář.

- Více se můžete dovědět v dokumentech

- Zpráva NRR 2018

- Šéf důchodové komise: Na penze bude vždy

- Video - Rozhovor předsedkyně Národní rozpočtové rady s poradcem premiéra

- Budoucnost českých důchodů: Zapomeňte na politiky, pořiďte si spořící prasátko

- Návrh na zvýšení důchodů je líbivý, ale nezodpovědný, tvrdí Hospodářská komora

- Ministryně Němcová: Důchody nesmějí příliš zatížit příští generace

- Důchod je jen pojistka před bídou, řekl Rusnok a zdvihl politiky ze židle

- Michaela Marksová: Hurá na penze s pilníčkem na nehty

- Nekamenujme proroky, ani když patří k Babišovi. Ministr financí Pilný má s důchody pravdu

- Analytik: Co je horší než kouření? Hospodské debaty o penzijní reformě

- Zdroje jsou? Ano, v kapsách jiných lidí. Analytici cupují vládní studii o penzích

- V téhle zemi je lepší zůstat stále mladý aneb česká důchodová reforma

- ČSSD nahání další voliče Babišovi. Chce zvýšit daně.

- Jak ekonomické krize ohrožují penzijní systémy?

- Ekonomické krize především ohrožují systém průběžný, pokud je postaven na tezi, že se důchody nemohou snižovat.

- V krizových letech pracuje méně lidí za méně peněz, ale důchodců je stále stejně.

- Důchodový systém se okamžitě dostane do deficitu a stát ho dotuje z jiných daní, které jsou v době krizí také menší.

- To vše vede k zadlužování státu a v lepším případě k podvazování ekonomického rozvoje do budoucna, v horším k růstu inflace a v krajním případě ke státnímu bankrotu.

- Pokud si ale budete na důchod spořit soukromě, ekonomická krize Vám úspory neohrozí. Můžeme si to ukázat na hypotetickém příkladu s využitím historických dat burzovního indexu S&P 500:

- Příklad:

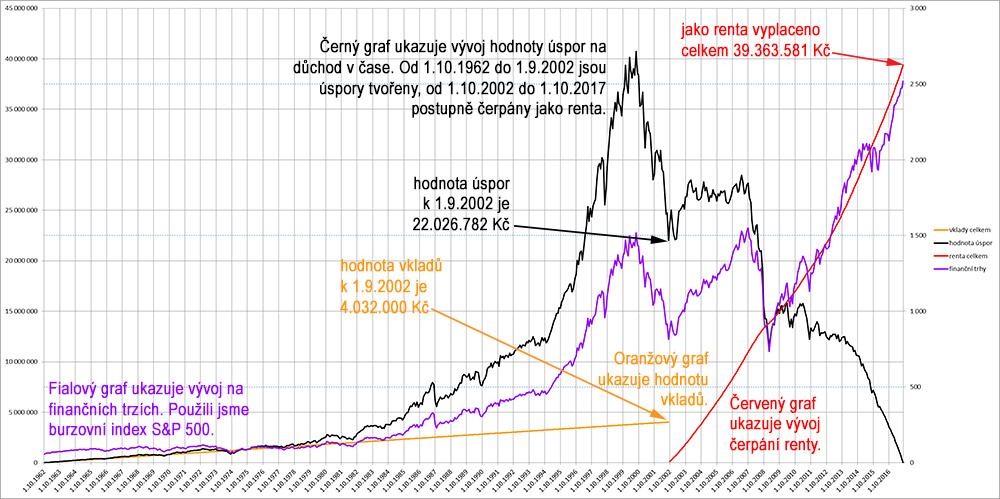

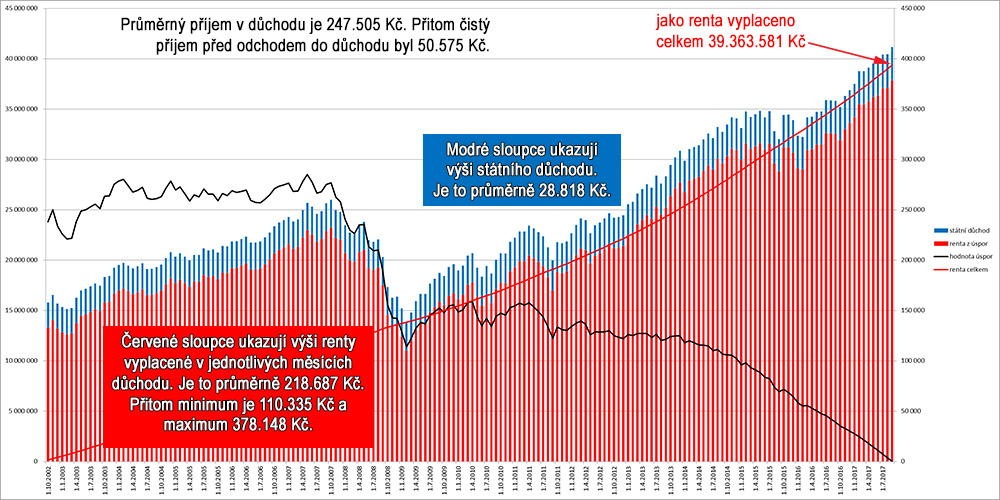

- Nejprve spoření 40 let od 1.10.1962 do 1.9.2002, kdy probíhala velká ekonomická krize (2002-2004), částku 8.400 měsíčně, tj. tytéž peníze, které do průběžného důchodového systému odvádí každý průměrně vydělávající občan.

- Poté čerpání úspor v průběhu důchodu, tedy 15 let od 1.10.2002 do 1.9.2017, když v letech 2008-2010 probíhala poslední velká ekonomická krize:

- k 1.9.2002 tj. v době velkého poklesu finančních trhů, by bylo naspořeno neuvěřitelných 22.000.000,

- jako přilepšení k důchodu by bylo možno vyčerpat celkem astronomických 37.000.000, když z průběžného důchodového systému by průměrný důchodce dostal pouze cca 2.000.000, tj. 18x méně,

- průměrný měsíční důchod by pak byl královských 200.000, z průběžného důchodového systému ale průměrný důchodce dostane pouze cca 11.000.

- Tento příklad především jasně ukazuje, že v důsledku soukromého komerčního spoření dochází k obrovskému nárůstu finančních prostředků na důchodovém účtu, a tedy k možnosti vyplácet až neuvěřitelně vysoký důchod. Výkyvy na trzích samozřejmě i zde úspory ovlivňují, ale oběma směry a ve výsledku bezkonkurenčně pozitivně. Při dlouhodobém spoření tedy o své úspory nepřijdete.

- Ukazuje dále, že dostatečnou výši důchodů lze zajistit s výrazně nižšími finančními nároky, než to dokáže průběžný systém. K zajištění průměrného důchodu 11.000 by stačilo spořit 40 let 1.000 měsíčně, a k zajištění 100% životní úrovně průměrně vydělávajícímu občanovi pak stačí 40 let spořit 2.000 měsíčně. I občané s nižšími výdělky si tak mohou naspořit mnohem více, než dnes dostávají z údajně solidárního průběžného systému. Ověřit si to můžete na Kalkulačce.

- Tím vyvracíme další oblíbený argument odpůrců soukromého spoření na důchod, a to že pouze průběžný systém může zajistit solidaritu bohatých s chudými. Naopak, čím větší podíl na důchodech bude tvořit soukromé spoření, tím je možné zajistit vyšší důchody nízkopříjmovým skupinám obyvatel. Průběžný systém je tedy spíše okrádající všechny než solidární s chudými.

- Více se můžete dovědět v dokumentu

- Ekonomické krize především ohrožují systém průběžný, pokud je postaven na tezi, že se důchody nemohou snižovat.

- Důležitou součástí každého spoření je jeho kvalita. O kvalitě spoření pojednává web srovnej investice.